Практическое занятие №2. Оценка риска аналитическим методом и методом «дерева решений».

Учебная цель: произвести оценку степени риска аналитическим методом и методом «дерева решений».

— определить риск посредствоманализа чувствительности модели;

— определять риск на основе метода анализа сценариев проекта;

— оценивать риски предприятия с использованием метода «дерева решений».

Порядок проведения практического занятия:

- Проведите расчет риска с использованием различных аналитических методов оценки риска на основе предложенных методик.

- Сделайте выводы по каждой задаче, хозяйственной ситуации в письменном виде.

- Определите область применения различных аналитических методовоценки риска.

Пояснения к практическому занятию:

- Аналитические методы оценки риска (разновидностью аналитического метода является анализ чувствительности модели).

Метод анализа чувствительности модели — это метод анализа риска, исследующий ситуации, в которых изменяются ключевые переменные (количество проданного товара, цена реализации, издержки), и в результате изменяются индикаторы успеха предприятия. Насколько изменяется зависимость ключевого показателя от вариации значений показателей, участвующих в его определении как раз и показывает метод чувствительности. Суть этого метода сводится к выполнению следующих этапов:

— выбор основного ключевого показателя или параметра, относительно которого производится оценка чувствительности. Такими показателями могут служить внутренняя норма доходности (1RR) или чистый приведенный доход (NPV);

— выбор факторов (уровень инфляции, степень состояния экономики и др.);

— расчет значений ключевого показателя на различных этапах осуществления проекта: изыскание, проектирование, строительство, монтаж и наладка оборудования, процесс отдачи вложенных средств.

Такая последовательность затрат и поступлений дает возможность определить финансовые потоки для каждого момента или отрезка времени и рассчитать показатели эффективности.

Первоначально строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить ключевые показатели, в наибольшей степени, влияющие на оценку проекта.

Затем определяются критические для проекта значения ключевых параметров. В простейшем случае может рассчитываться так называемая «точка безубыточности» (или порог рентабельности), выражающая минимальный допустимый объем производства (если оценивать в денежных единицах, то минимальный объем продаж), при котором проект не приносит прибыли, но еще не оказывается убыточным.

Если проект финансируется за счет кредитов, то критическим значением будет та минимальная величина ставки, при которой проект будет не в состоянии погасить задолженность.В дальнейшем может быть получено n-мерное (по числу критических точек) описание поля допустимых значений, в пределах которого проект оказывается состоятельным с финансовой и экономической точек зрения.

Хозяйственная ситуация 1.Рассматривается проект освоения технологической линии переработки пластмассы и выпуска пластиковых бутылок. Первичные инвестиции равняются 100тыс. у.е., срок реализации проекта3 года. Проект предусматривает выпуск новой продукции каждый год объемом 50 тыс. шт. по цене 10 у.е. Расходы на оплату труда на единицу продукции составляют 4 у.е., а на материалы – 3 у.е., при этом постоянные издержки составляют 100 тыс. у.е. в год; стоимость капитала 10%.

Определить чувствительность показателя эффективности инвестиционного проекта NPVк изменениям объема производства (реализации), себестоимости, розничной цены. Возможны отклонения всех входных параметров на 10%, 20%, 30%, 40%, 50% как в сторону увеличения, так и в сторону уменьшения.

Выполните расчеты, постройте графики анализа чувствительности, определите на сколько максимально можно снизить объемы производства (продаж), себестоимость или цены на продукцию, при которых чистый приведенный доход (NPV) будет положительным.

Методические указания к решению ситуации:

1 шаг. Определение ключевых переменных, которые оказывают влияние на значение NPV.

2 шаг. Установление аналитическую зависимость NPV от ключевых переменных.

Показатель чистой приведенной стоимости рассчитывается по формуле:

где — дисконтированный поток денежных средств, тыс. у.е.;

— первоначальные инвестиции (в нулевой период) тыс. у.е.;

— ставка дисконтирования, равная средневзвешенной стоимости капитала (WACC);

Дисконтирование каждого платежа денежного потока выполняется путем умножения суммы платежа на коэффициент дисконтирования Kd:

гдеKd — коэффициент дисконтирования;

r — ставка дисконтирования, которая отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость;

t — номер периода (шага) дисконтирования.

Расчет ожидаемого значения чистого дисконтированного дохода по проекту

Объем производства (реализации), шт.

Переменные издержки (оплата труда), е.у.. на ед.

Переменные издержки (оплата материалов), е.у.. на ед.

Дисконтированный чистый денежный поток, у.е.

3 шаг. Расчет базовой ситуации – установление ожидаемого значения NPV при ожидаемых значениях ключевых переменных (таблица 2.1).

4 шаг. Изменение одной из входных переменных на нужную аналитику величину (в %). При этом все другие входные переменные имеют фиксированное значение.

5 шаг. Расчет нового значения NPV и его изменения в процентах.

4-й и 5-й шаги проводятся последовательно для всех входных переменных, вносятся в таблицу 2.2.

Изменение показателя эффективности проекта (NPV) в зависимости от изменения входных параметров

Изменение входного параметра, в %

Объем производства (реализации), шт.

6 шаг. Степень воздействия критических значений переменных проекта на итоговую эффективность проекта (в данном случае на NPV) покажем на графике. Ниже на рисунке 2.1 представлен пример графика чувствительности.

7 шаг. Анализ полученных результатов и формирование чувствительности NPV к изменению разных входных параметров.

Рис. 2.1. Чувствительность показателя NPVк изменениям ключевых факторов проекта (пример)

Важно !Если сравниваются два проекта, то проект из более чувствительной NPV рассматривается как рискованный, поскольку малые изменения входной переменной влекут большой разброс значений NPV вокруг ожидаемого, то есть большую неопределенность, а следовательно и больший риск.

- Другой разновидностью аналитических методов количественной оценки рисков являетсяметод анализа сценариев проекта.

Риск проекта зависит не только от чувствительности NPV к изменению значений входных переменных, но и от интервала вероятных значений этих переменных, который определяется их вероятностным делением.

Так анализ чувствительности рассматривает только изменение отдельных переменных проекта, обнаруживая величину их критических значений. В анализе чувствительности рассматривается отдельное влияние каждой переменной на результирующую величину. Впрочем, на практике все переменные влияют на результаты проекта одновременно, ухудшая или улучшая результирующую величину чистой текущей стоимости проекта. Поэтому следует рассмотреть еще один методоценки рисков — метод анализ сценариев, который на основе прогноза вероятности наступления базового, пессимистического или оптимистичного сценарии покажет возможность реализации данного проекта.

Анализ сценариев – это техника анализа инвестиционного риска, который дает возможность учесть, как чувствительность NPV к изменению входных переменных, так и интервал, в котором находятся их вероятные значения.

Для проведения сценарного анализа аналитик должен получить информацию о количественных характеристиках “плохого” множественного числа состояний (низкий уровень продаж, низкие цены сбыта) и “хороших” множественных числах состояний.

Для этих значений переменных рассчитываются NPV, а следовательно сравнивается с ожидаемым базовым значением NPV. То есть, проводится расчет NPV по пессимистическому, оптимистичному и базовому сценариям.

Результаты сценарного анализа могут быть использованы для определения математического ожидания NPV, середнеквадратичного отклонения, вариации. Для этого необходима экспертная оценка вероятности реализации каждого сценария. Чтобы получить информацию о рискованности проекта, следует сравнить коэффициент вариации NPV данного проекта с коэффициентом вариации “среднего” проекта фирмы.

Сценарный анализ является достаточно совершенным инструментом для оценки собственного риска инвестиционного проекта, но и этот метод не лишен недостатков. Его ограниченность заключается в том, что рассматривается лишь несколько дискретных значений результатов проекта, между тем как в реальности этих значений может быть бесконечно много.Если же количество сценариев очень велико, а значения факторов непрерывны, рекомендуется применять имитационное моделирование.

На примере хозяйственной ситуации 1 необходимо провести оценку и скорректировать NPVпроекта на величину риска с помощью сценарного анализа.

Рассмотрим три сценария: оптимистический, пессимистический и наиболее вероятный. В каждом из сценариев экспертами устанавливаются уровни факторов, оказывающих наибольшее внимание на результативность проекта. В соответствии с хозяйственной ситуацией 1 это: объемпроизводств (реализации), себестоимость, розничные цены. После этого рассчитывается показатель эффективности инвестиционного проекта, результаты сводятся в таблицу 2.3.

Далее данные каждого сценария подставляются в основную финансовую модель проекта, и определяются ожидаемые значения NPV и величины риска.

Эффективность инвестиционного проекта (NPV) в зависимости от сценария

Вероятность реализации сценария, %

Источник

Презентация, доклад Анализ инвестиционных рисков методом «дерева решений»

Вы можете изучить и скачать доклад-презентацию на тему Анализ инвестиционных рисков методом «дерева решений». Презентация на заданную тему содержит 11 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

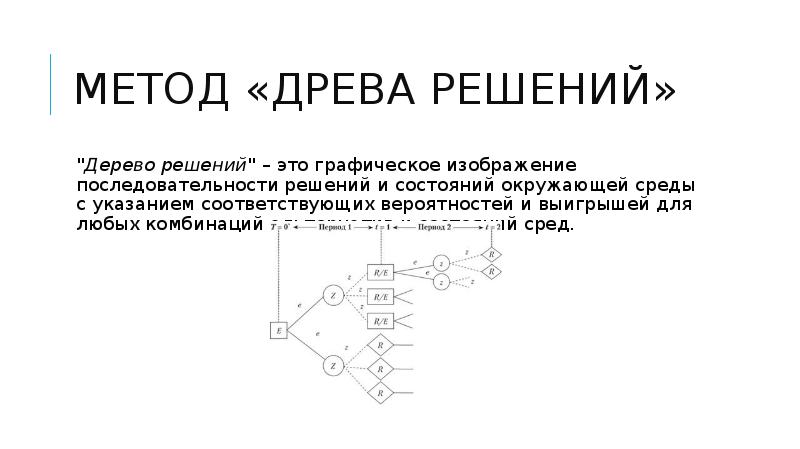

МЕТОД «ДРЕВА РЕШЕНИЙ» «Дерево решений» – это графическое изображение последовательности решений и состояний окружающей среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций альтернатив и состояний сред.

Источник