- Учет объектов озеленения в учреждениях сферы ЖКХ

- Сложности в организации учета объектов озеленения.

- Рекомендации по организации учета объектов озеленения.

- Бухгалтерский учет объектов озеленения.

- Деревья, кустарники, цветы на территории учреждения: учет и налогообложение

- Учет саженцев и ОС стоимостью до 3000 руб. в учреждении

Учет объектов озеленения в учреждениях сферы ЖКХ

Автор: Гарнов И., эксперт журнала Журнал «Бюджетные организации: бухгалтерский учет и налогообложение» № 6/2019 Организация бухгалтерского учета в эксплуатирующих государственных (муниципальных) учреждения ЖКХ всегда представляла определенную сложность. Связано это со многими факторами. В рамках статьи рассматриваются особенности организации бухгалтерского учета объектов озеленения в таких учреждения ЖКХ. Организационно-правовая и управленческая структура учреждений в сфере ЖКХ сложна и непрозрачна, что затрудняет определение их правового статуса (эксплуатационное учреждение или управляющая компания), а также не позволяет достаточно четко разграничить сферы их ответственности по содержанию закрепленных за ними территорий и объектов (то есть границы территорий и объектов ЖКХ, за которыми обязательства содержания их соответствующим учреждением не действуют). У такого типа учреждений имеется значительное количество закрепленных за ними объектов (многоквартирные жилые дома (МКД), дворовые территории, отдельные дорожные сооружения (мосты, эстакады), объекты благоустройства и озеленения и т. п.), которые по объективным причинам не подлежат отражению на их балансах, что затрудняет пообъектную привязку соответствующих фактических затрат в их бухгалтерском учете. Объекты озеленения (далее также – ОЗН) для целей бухгалтерского учета относятся к введенной с 01.01.2018 категории основных средств, называемой «биологические ресурсы» (согласно Инструкции № 157н[1]). Биологические ресурсы объединяют такие объекты основных средств, как служебные собаки, многолетние насаждения, лошади и иные объекты животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, например, фруктовые сады, виноградники, другие плантации), неоднократно дающие продукцию, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета (п. 45 Инструкции № 157н).

Сложности в организации учета объектов озеленения.

Среди основных проблем отражения стоимости зеленых насаждений в бухгалтерском учете можно выделить следующие. В разных учреждениях ОЗН отражаются в бухгалтерском учете либо как комплексные «плоскостные» объекты (скверы, парки, аллеи, лесополосы, клумбы, цветники и т. п.), либо как отдельные деревья и кустарники. Разные подходы к определению данного объекта учета вызваны тем, что в приведенном выше определении биологических ресурсов (п. 45 Инструкции № 157н) присутствуют как «деревья», так и «плоскостные» объекты («сады», «виноградники» и т. п.). Однако данная двойственность, по нашему мнению, присуща сельскохозяйственным культурам, принципы бухгалтерского учета которых в общем случае определены МСФО (IAS) 41 «Сельское хозяйство», они не имеют отношения к многолетним «неплодовым» насаждениям (то есть никакой «продукции» не дающим[2]). Не говорит в пользу «поштучного» учета и упоминание в определении о необходимости «непосредственного контроля» учреждения за естественным ростом и восстановлением ОЗН. Ведь контролируются рост и восстановление не каждого отдельного дерева, а ОЗН в целом. Да и сам прописанный в п. 15 ФСБУ «Основные средства»[3] порядок отражения в бухгалтерском учете вложений в «восстановление» ОЗН зачастую не может быть применен к отдельным деревьям и кустарникам, потому что предполагает аккумулирование в течение года всех капитальных вложений в создание и развитие ОЗН с включением этих расходов в его первоначальную стоимость в конце года. Таким образом, для целей бухгалтерского учета в большей степени подходит «плоскостной» принцип определения объекта учета ОЗН, хотя «поствольный» принцип учета также может применяться в отношении отдельных деревьев, имеющих научное или историческое значение и находящихся в связи с этим под охраной государства именно как отдельная единица. Другим аргументом в пользу «плоскостного» принципа определения объекта учета ОЗН является наличие на соответствующих участках, кроме искусственно высаженных учреждением (или для него), дикорастущих многолетних деревьев и кустарников, которые по определению первоначальной стоимости не имеют (так как затраты на их высадку отсутствуют) и отдельными инвентарными объектами основных средств быть не могут.

Вместе с тем все расположенные на закрепленном за учреждением земельном участке многолетние ОЗН подлежат включению в Дендроплан, а их сохранность контролируется государственными организациями природопользования и природоохраны (иными словами, вырубка даже дикорастущих деревьев и кустарников без оформления порубочных билетов незаконна). Да и инвентаризацию ОЗН без учета дикорастущих насаждений провести крайне сложно. И наконец, высаживаемые в качестве зеленых насаждений многолетние деревья и кустарники зачастую погибают на этапе саженцев, что при «поствольном» учете грозит возникновением рисков претензий со стороны природоохранных органов. Поэтому до момента принятия ОЗН в качестве объектов основных средств необходим определенный гарантийный период, в течение которого производящий посадки исполнитель, как правило, обязуется в соответствии с заключенным государственным контрактом (договором) восстановить «неприжившиеся» посадки за свой счет. Таким образом, в зависимости от способов отражения в Дендроплане ОЗН подлежат отражению в бухгалтерском учете как в виде площадных объектов (скверы, парки, аллеи и т. п.), так и по каждому высаженному дереву (если для «поствольного» учета этих деревьев имеются веские основания). Отражение ОЗН в бухгалтерском учете в качестве объектов основных средств осуществляется только по истечении гарантийного срока их всхожести и укоренения (то есть через один год), в течение которого подрядчик обязан следить за состоянием высаженных деревьев вплоть до их замены. С даты оформления актов высадки до окончания указанного срока стоимость ОЗН числится в бухгалтерском учете в составе капитальных вложений.

Рекомендации по организации учета объектов озеленения.

- до конца текущего года (по дебету счета 4 401 10 172 и кредиту счета 4 106 27 410);

- в следующих отчетных периодах (по дебету счета 4 401 10 172 и кредиту счета 4 101 27 410).

Бухгалтерский учет объектов озеленения.

Корреспонденцию счетов по отражению операций по формированию первоначальной стоимости комплексных «плоскостных» объектов ОС, а также их разукомплектованию можно представить в соответствии с нормами Инструкции № 174н[6] следующими бухгалтерскими записями:

Содержание операции

Источник

Деревья, кустарники, цветы на территории учреждения: учет и налогообложение

Случается, что ревизор не может найти в учреждении никаких нарушений. И вот проверяющий выходит на улицу и. видит «три тополя» и несколько кустарников. Сразу же следует вопрос: «А учтены ли у вас многолетние насаждения?». И если ответ отрицательный, ревизор с чувством выполненного долга пишет замечание в акт проверки.

Чтобы такой вопрос проверяющего не застал вас врасплох, «пройдитесь» по списку объектов, которые находятся на территории вашего учреждения. Числятся ли они в учетных регистрах? Правильно ли они учтены?

Самое главное правило – не все деревья и кустарники надо учитывать как многолетние насаждения на счете счет 101 08 «Прочие основные средства». Зачисляйте насаждения в состав основных средств только в том случае, если ваше учреждение несло затраты на их создание или же эти затраты были переданы вам какой-нибудь организацией (п. 43 Инструкции № 157н).

Если деревья растут на территории уже много лет и никаких вложений в их посадку не было, учитывайте растения за балансом. Чтобы не спорить с ревизорами, предусмотрите для этого в учетной политике специальный забалансовый счет. А в документах пишите о таких растениях как о «лесе, исторически произрастающем на закрепленном за учреждением земельном участке» – это выражение из письма Минфина России от 27 октября 2015 г. № 02-05-10/61628.

Учитывайте многолетние насаждения по площадям – инвентарный номер присваивайте совокупности насаждений на определенной площади (п. 43 Инструкции № 157н). Инвентарный номер на каждой березе – это, конечно, перебор. Хотя в некоторых учреждениях бывает и такое.

Стоимость посадочного материала однолетних растений, травы и цветов списывайте на расходы по благоустройству территории. Но не забывайте учитывать в составе основных средств отдельные объекты благоустройства, например, оборудованную в качестве малой архитектурной формы клумбу.

Все подробности об учете объектов благоустройства вы можете найти в Энциклопедии решений «Госсектор: учет, отчетность, финконтроль» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Налог на имущество надо платить по тем насаждениям, которые учтены в составе основных средств. Впрочем, для движимых вещей, принятых на учет с 1 января 2013 года, в этом году предусмотрены льготы (п. 25 ст. 381 Налогового кодекса). Многолетние насаждения относятся к движимым вещам (ст. 130 Гражданского кодекса, письмо Минфина России от 11 января 2017 г. № 03-05-05-01/314). Так что, если нет региональных льгот, в 2017 году налог на имущество надо платить только по принятым на учет до 1 января 2013 года многолетним насаждениям.

Обратите внимание! В следующем году в составе основных средств будет предусмотрена специальная группа «Многолетние насаждения» (п. 7 Федерального стандарта «Основные средства»). А значит, ревизоры еще внимательнее будут проверять, насколько корректно учтены такие активы в учреждении.

Источник

Учет саженцев и ОС стоимостью до 3000 руб. в учреждении

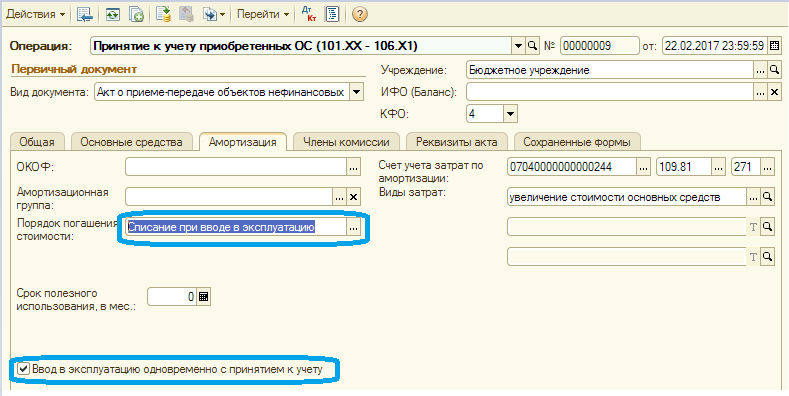

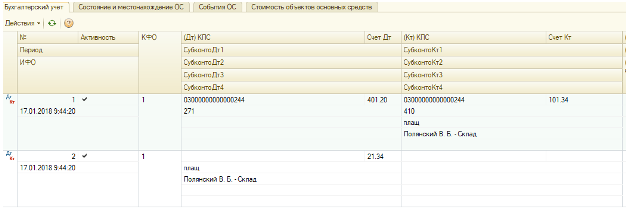

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск. На вопросы отвечает бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ» Анна Брускова. – В учреждении закупили саженцы плодовых деревьев. Саженцы были приняты к учету как материальные запасы. Стоит ли при высаживании саженцев принимать их к учету как основные средства и как это сделать? – Данная ситуация относится к учету многолетних насаждений. В Письме Минфина РФ от 23.09.2013 № 02-06-10/39403 сказано, что к многолетним насаждениям относятся все виды искусственных многолетних насаждений. При покупке саженцы учитываются на 105 счете в составе материальных запасов. По факту высадки саженцы необходимо отразить в составе капитальных вложений в основные средства. Что же касается плодовых деревьев, для того чтобы принять саженцы как ОС, они должны достигнуть эксплуатационного возраста. Эксплуатационный возраст многолетних насаждений – это момент, когда растения пора «вводить в эксплуатацию». Согласно Письму Минфина РФ от 17.08.2006 № 07-05-06/212, плодовые деревья нужно принимать в эксплуатацию, когда они вступили в период плодоношения. На примере рассмотрим перевод саженцев плодовых деревьев, достигших эксплуатационного возраста из капитальных вложений в основные средства в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0. При помощи документа «Списание материалов» («Материальные запасы» – «Выбытие» – «Списание материалов»). В документе выбираем вид операции «Списание МЗ на себестоимость Дт106 — Кт105». Заполняем вкладку «Общая» счет Дт выбираем 106, в строке «Основные средства» создаем объект основных средств с видом НФА «Капитальные вложения», выбираем вид затрат. Далее заполняем вкладку «Материалы», добавляем саженцы, которые нужно списать. После того как саженцы достигли эксплуатационного возраста, необходимо принять их к учету как «Основные средства». Для этого воспользуемся документом «Принятие к учету ОС и НМА» («ОС, НМА, НПА» – «Поступление» – «Принятие к учету ОС и НМА») с видом операции «Принятие изготовленных ОС Дт101 –Кт106», заполняем реквизиты шапки. Создаем объект ОС саженцы с видом НФА «Основные средства», нажимаем кнопку «Рассчитать первоначальные сведения». После проведения документа саженцы учитываются в составе основных средств. – Как отразить основное средство стоимостью до 3000 руб. на забалансовом счете 21 в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 ? – Для учета в составе ОС до 3000 руб., отраженных на 106 счете, на забалансовом счете необходимо отразить в программе ввод (выдачу) их в эксплуатацию. Если ввод в эксплуатацию совпадает с принятием к учету ОС, то в документе «Принятие к учету» на закладке «Амортизация» следует указать порядок погашения стоимости «Списание при вводе в эксплуатацию» и поставить соответствующий флаг. В результате проведения документа основное средство будет учтено на 21 счете одновременно со списанием со счета 101.00. Если же при принятии к учету ввод в эксплуатацию не произошел, то его можно осуществить документом «Внутреннее перемещение» с видом операции «Ввод в эксплуатацию». Результат проведения документа на рисунке 1. Рис.1. Заполнение документа «Принятие к учету»  Рис.2. Корреспонденция документа «Внутреннее перемещение»

Рис.2. Корреспонденция документа «Внутреннее перемещение»

Рекомендуйте статью коллегам:

Источник