Принятие решений в условиях риска. Дерево решений

Тема 3 Принятие решений в условиях риска 3.1 Дерево решений Рассмотренная ранее ситуация подразумевала, что ЛПР обладает полной информацией (своими оценками или экспертизами) о рассматриваемой проблеме. Однако, часто бывает, когда степень привлекательности альтернативы по тому или иному критерию зависит от случайных факторов. Если ЛПР не знает, как развернется ситуация по той или иной альтернативе при принятии решения, но имеются объективные вероятности развития возможных ситуаций, то такую математическую модель будем называть моделью принятия решений в условиях риска. При анализе такой модели удобно пользоваться графическим представлением, называемым деревом решений. Дерево решений представляет собой граф (графическую схему), которая состоит из дуг (линий), каждая из которых соответствует возможному варианту развития ситуации, и вершин, изображаемых окружностями или квадратами, каждая из которых соответствует «развилке», когда развитие ситуации может принять тот или иной сценарий. Дерево строится слева направо, начиная с корневой ветки, которая соответствует началу принятия решения. Если при развитии какой либо ситуации возможны несколько вариантов ее реализации, при этом выбор варианта осознанно осуществляет ЛПР, то на дереве событий эту «развилку» будем обозначать квадратом. Если же выбор варианта развития ситуации осуществляется благодаря случаю и ЛПР на него не влияет, то такую «развилку» будем обозначать окружностью. Под каждой линией указывается вероятность реализация соответствующему этой линии сценарию развития ситуации. Таким образом, все возможные сценарии развития событий будут отображены на дереве решений в виде ветвей этого дерева. Последние правые ветви дерева решений соответствуют конкретным исходам, результатам принятого решения. В большинстве случаев этот результат можно измерить количественно, например, если он имеет смысл прибыли, вероятности успеха, степени риска. Если показатель привлекательности результата качественный, то его можно измерить путем экспертной оценки. Проставим в конце правых крайних ветвей дерева показатели их привлекательности, которые назовем весами этих ветвей. На следующем этапе нужно проставить веса остальных ветвей. Процесс взвешивания производится справа налево, от крайних ветвей дерева к их корню. При этом нужно соблюдать следующие правила: 1. Если взвешиваемая ветка расходится на несколько в результате принятого ЛПР решения (развилка – квадрат), то вес ветки равен максимальному весу веток, исходящих из нее, при этом ветки с меньшими весами обрубаются. 2. Если взвешиваемая ветка расходится из-за случайных обстоятельств (развилка — круг), то ее вес равен сумме произведений весов всех исходящих из нее веток, умноженных на вероятности этих веток. 3. Если какая-либо ветка имеет дополнительных вес (например из-за промежуточных дополнительных затрат), то этот вес добавляется к рассчитанному. Взвешивание веток производится до тех пор, пока не будет взвешена последняя левая корневая ветка. Ее вес и есть средний выигрыш ЛПР, если он будет действовать оптимально, принимая решения по «неотрубленным» веткам дерева решений. 3.2 Примеры решения задач Пример 3.1 Главному инженеру компании надо решить, монтировать или нет новую производственную линию, использующую новейшую технологию. Если новая линия будет работать безотказно, компания получит прибыль 200 млн. рублей. Если же она откажет, компания может потерять 150 млн. рублей. По оценкам главного инженера, существует 60% шансов, что новая производственная линия откажет. Можно создать экспериментальную установку, а затем уже решать, монтировать или нет производственную линию. Эксперимент обойдется в 10 млн. рублей. Главный инженер считает, что существует 50% шансов, что экспериментальная установка будет работать. Если экспериментальная установка будет работать, то 90% шансов за то, что смонтированная производственная линия также будет работать. Если же экспериментальная установка не будет работать, то только 20% шансов за то, что производственная линия заработает. Следует ли строить экспериментальную установку? Следует ли монтировать производственную линию? Какова ожидаемая стоимостная оценка наилучшего решения? Дерево решений представлено на рисунке 3.1. Места, где принимаются решения, обозначают квадратами □, места появления случайных исходов — кругами ○, возможные решения — пунктирными линиями ———, возможные исходы — сплошными линиями ——. Для каждой альтернативы считаем ожидаемую стоимостную оценку (EMV) — максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов. Рисунок 3.1 – Дерево решений к примеру 3.1. В узле F возможны исходы «линия работает» с вероятностью 0,4 (что приносит прибыль 200) и «линия не работает» с вероятностью 0,6 (что приносит убыток -150) => оценка узла F: EMV( F) = 0,4 * 200 + 0,6 * (-150) = -10. Это число мы пишем над узлом F. EMV(G) = 0. В узле 4 мы выбираем между решением «монтируем линию» (оценка этого решения EMV( F) = -10) и решением «не монтируем линию» (оценка этого решения EMV(G) = 0): EMV(4) = max

Поделись лекцией и получи промокод на скидку 30% на платформе Автор24

Заполни поля и прикрепи лекцию. Мы вышлем промокод со скидкой тебе на почту

Источник

Управление рисками

Одним из способов оценки рисков является дерево решений, которое представляет собой иерархическую последовательную структуру. Каждому определенному объекту соответствует исключительно единственный узел. Данный метод используется для прогнозирования в условиях риска и неопределенности.

Итак, дерево решений является инструментом управления последовательными рисками.

Оно включает в себя:

Этапы разработки дерева решений:

1. Разделить анализ на отдельные фазы риска

2. Оценить вероятность результатов на каждой отдельной фазе

3. Определить точки принятия решений

4. Вычислить денежные потоки/стоимость в конечных узлах

5. Пройти дерево решений в обратном порядке

Плюсы дерева решений:

- быстрый процесс обучения;

- ясная классификационная модель;

- высокая точность прогноза, которая сопоставима также и с другими методами, такие как статистика или нейронные сети;

- построение непараметрических моделей.

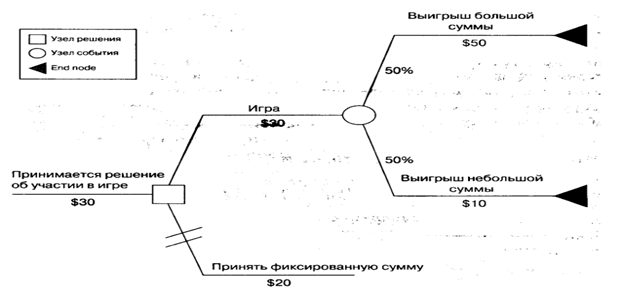

Таким образом, как следует думать при построении дерева решений: если — то. В нашем примере: если мы принимаем решение об участии в игре, то у нас есть два исхода: первый — мы играем и в конечном итоге есть вероятность 50%, что мы выиграем 50 долларов, что на 20 долларов больше, нежели у нас было изначальное, второй исход: мы принимаем фиксированную сумму 20 долларов.

Области, где может применяться дерево решений:

1. Банковское дело, здесь можно произвести оценку кредитоспособности клиентов банка при выдаче им кредитов.

2. Промышленность, здесь можно произвести контроль качества продукции, т.е. выявить количество брака, дефектов.

3. Медицина, здесь можно произвести диагностику болезней.

4. Молекулярная биология, здесь можно проанализировать строение аминокислот.

5. Бизнес, здесь можно спрогнозировать, насколько выгоден тот или иной проект. Если говорить о дереве решений при оценке проектов, то здесь следует рассчитывать NPV (net present value) — чистую приведенную стоимость.

Дерево решений — это теория игр, раздел прикладной математики, который с точки зрения математики помогает строить прогнозы.

Источник