Дерево решений выдача кредита

Панягина Ася Евгеньевна

Муромский институт (филиал) Владимирского государственного университета имени Александра Григорьевича и Николая Григорьевича Столетовых

кандидат экономических наук, доцент кафедры экономики

Аннотация

В статье обосновывается целесообразность применения метода дерева решений для оценки кредитного риска. В отличие от широко распространенных скоринговых моделей, этот метод позволяет не только оценить вероятность реализации рискового события, но и учесть размер потенциально возможного дохода и его изменчивость.

Panyagina Asya Evgenyevna

Murom Institute (branch) of Vladimir State University name after Aleksandr Grigorevich and Nikolay Grigorevich Stoletovs

PhD, Associate Professor of Economics

Abstract

The article substantiates the feasibility of the application of the method of decision tree for estimation of credit risk. In contrast to the widespread scoring models, this method allows not only to estimate the likelihood of a risk event, but also to consider the size of the potential income and its variability.

Библиографическая ссылка на статью:

Панягина А.Е. Использование метода «дерево решений» для оценки кредитного риска // Экономика и менеджмент инновационных технологий. 2013. № 9 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2013/09/2978 (дата обращения: 14.08.2023).

В современной практике банковского кредитования для оценки кредитного риска широко применяется скоринговые модели, в частности, их используют «Русский стандарт», «Райффайзенбанк», «Ситибанк», «ЮниКредит банк». В разных сегментах рынка кредитных ресурсов доля банков, применяющих или собирающихся в ближайшем будущем применять скоринговую оценку, составляет от 20% до 83% [1, с. 52-53]. На российском рынке представлены специализированные компании, разрабатывающие методики скорингового анализа и предлагающие соответствующее программное обеспечение: Credit Scoring Solution, EGAR Application Scoring, SAS Institute. Не снижается актуальность научных исследований, направленных на выявление преимуществ и недостатков и совершенствование скоринговой оценки [1, 2, 3, 4].

Столь активное внедрение скоринга в практику оценки кредитного риска обусловлено целым рядом обеспечиваемых с его помощью преимуществ – скоростью, низкими издержками, исключением субъективизма оценки, возможностью отсечь до 90% ненадежных заемщиков и улучшением качества кредитного портфеля в целом. По мнению автора, наиболее весомым аргументом в пользу скоринговых моделей следует признать возможность определения вероятности неблагоприятного исхода (невозврата кредита) с приемлемой точностью. Но при этом не следует забывать о двойственной природе категории риска, возможности получения не только отрицательного и нулевого, но и положительного результата. Измерение риска не заканчивается установлением вероятности реализации рискового события – не меньшее значение имеет размер потенциально возможного дохода и его изменчивость. Метод «дерева решений» позволяет учесть эти характеристики при принятии решения о кредитовании и, по мнению автора, повышает обоснованность такого решения.

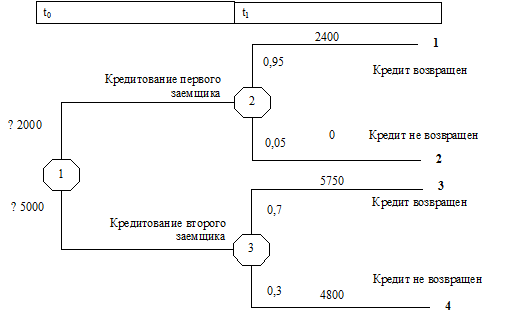

Рассмотрим конкретную ситуацию. Банк осуществляет выбор между двумя вариантами кредитования. В первом варианте запрашивается кредит в сумме 2000 тыс. руб., сроком на 1 год, ставка процента может быть установлена в размере 20% годовых. Вероятность возврата кредита, оцененная банком с использованием скоринговой модели, составляет 0,95. Обеспечение отсутствует.

По второму варианту кредитования запрашивается кредит в сумме 5000 тыс. руб., сроком на 1 год, ставка процента может быть установлена в размере 15% годовых. Вероятность возврата 0,7. Предоставляется обеспечение в форме залога, рыночная стоимость которого с учетом затрат на востребование и реализацию при невозврате заемных средств составляет 4800 тыс. руб.

При построении дерева может быть выделено два этапа – этап принятия решения о кредитовании (момент времени t0) и этап возврата средств (момент времени t1).

1 этап. В момент времени t0 (событие 1) может быть принято решение о кредитовании первого либо второго заемщика. На этом этапе отток средств составляет 2000 тыс. руб. при первом варианте кредитования и 5000 тыс. руб. при втором.

2 этап. В момент времени t1 возможны четыре варианта развития событий (четыре ветви дерева):

1 – кредит и проценты по нему будет погашены первым заемщиком в сумме 2400 тыс. руб. (2000 тыс. руб. – основной долг, 400 тыс. руб. – сумма процентов) с вероятностью 0,95;

2 – кредит и проценты не будут погашены с вероятностью 0,05, при этом прямые потери банка составят 2000 тыс. руб.

3 – кредит и проценты по нему будет погашены вторым заемщиком в сумме 5750 тыс. руб. (5000 тыс. руб. – основной долг, 750 тыс. руб. – сумма процентов) с вероятностью 0,7;

4 – кредит и проценты не будут погашены с вероятностью 0,3, при этом прямые потери банка составят, с учетом взыскания залога 200 тыс. руб. (5000 тыс. руб. – 4800 руб.)

Дерево решений, построенное для данной финансово-хозяйственной ситуации, показано на рис. 4. Критерием для принятия решения о кредитовании могут служить статистические показатели оценки степени риска, расчет которых показан в таблице 1.

Рисунок 4 – Дерево решений для оценки кредитного риска

Таблица 1 – Оценка кредитного риска по методу «Дерево решений»

Источник