- Учёт зеленых насаждений в бюджетном учреждении

- Как вести бухгалтерский учет зеленых насаждений в бюджетном учреждении

- Пример

- Обращайтесь за консультацией

- Являются ли основными средствами деревья

- В бюджетное учреждение безвозмездно поступили деревья для озеленения (благоустройства) территории. Являются ли деревья для озеленения (благоустройства) территории биологическими ресурсами, или их необходимо учитывать на счете 101 Х8 «Прочие основные средства»?

Учёт зеленых насаждений в бюджетном учреждении

Как в бюджетной организации отразить факт приобретения деревьев? При поиске ответа на этот вопрос я столкнулась с трудностями. Данной теме уделено крайне мало внимания, информации в открытых источниках почти нет, она не структурирована. Чтобы облегчить жизнь коллегам-бухгалтерам, я собрала воедино все данные и написала подробную статью. Надеюсь, она поможет вам разобраться с порядком учета зеленых насаждений.

Как вести бухгалтерский учет зеленых насаждений в бюджетном учреждении

С 1 января 2022 года учреждения бюджетного сектора обязывают пользоваться Федеральным Стандартом «Биологические активы» (далее – Стандарт).

Согласно п. 4 Стандарта, он не применяется при учете насаждений в целях озеленения территорий, создания парков и защитных лесов.

Если зеленые насаждения высаживались в качестве благоустройства территории для улучшения внешнего вида территории, то они не признаются объектом основных средств, учет таких элементов относится на расходы организации (улучшения, направленные на функциональное, санитарное, экологическое и эстетическое состояние участка земли).

Приступая к отражению в бухгалтерском учете зеленых насаждений, нужно четко определить следующие моменты:

- рассматриваются ли объекты как самостоятельные единицыили же относятся к объектам благоустройства территории (не имеют функционального назначения в качестве самостоятельной единицы)

- возможно ли ожидать после высадки получения экономических выгод

- не являются ли насаждения дикорастущими (на учет принимаются только те, по которым учреждение или передающая сторона понесли расходы)

- ожидаемая выгода длится более одного года (однолетние растения и деревья для получения древесины к основным средствам не относят)

При принятии к учету насаждений, рекомендуется в протоколе комиссии по поступлению и выбытию активов отразить цель и ожидаемый функционал посадок, планируемый срок полезного использования и амортизационную группу.

При приобретении, саженцы отражают на счете 105.06 «Прочие материальные запасы», а в качестве основных средств – только после наступления эксплуатационного возраста либо момента начала получения от них экономических выгод. Например, если целью высадки является защита рабочих мест от выхлопных газов с близко расположенной дороги, то учитывать посадки как объекты основных средств можно начиная с достижения ими высоты, достаточной для создания защитного барьера. Однако, стоит учитывать, что до ввода в эксплуатацию, стоит их оставить в качестве капитальных вложений из-за риска гибели неокрепших саженцев.

Сумма, формируемая в составе капитальных вложений будет включать в себя:

- стоимость приобретенных саженцев

- стоимость услуг, связанных с приобретением, доставкой и высадкой саженцев

- затраты, понесенные из-за демонтажа и восстановления участка земли в случае гибели насаждений до ввода в эксплуатацию.

При этом, накладные расходы в первоначальную стоимость не включаются.

Как правило, зеленые насаждения принимаются к учету единым объектом. Для этого у саженцев должны быть общими для высадки: день, участок и назначение. Но и индивидуальный учет, с присвоением инвентарного номера каждому дереву – нарушением не является.

Код ОКОФ для насаждения подбирается из группы 520.00.00.00 «Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию» с 520.00.10.01 по 520.00.10.08, в зависимости от вида и назначения

Пример

Бюджетным учреждением «Областной краеведческий музей» приобретены саженцы сирени в количестве 5 штук с целью защиты офисных помещений, расположенных на первом этаже здания, от пыли из-за проходящей рядом дороги, по согласованию с учредителем.

- Принятие к учету саженцев при приобретении отражается операцией Поступление МЗ (рис. 1)

Дт 4 105 36 340 Кт 4 302 34 730

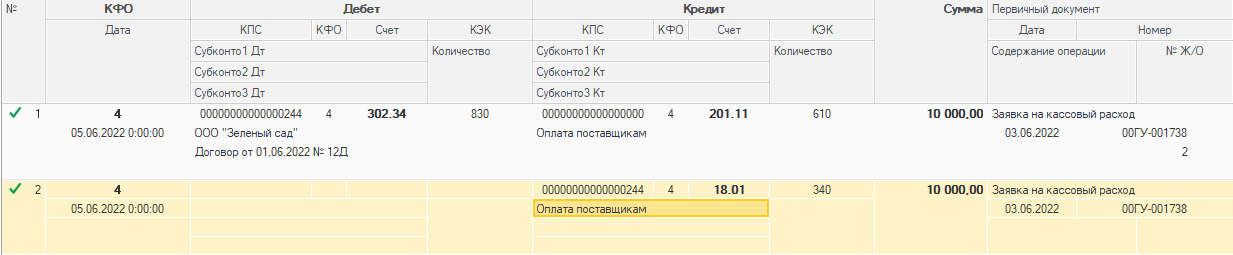

- Погашение задолженности перед контрагентом отражается операцией Заявка на кассовый расход (рис. 2)

Дт 4 302 34 830 Кт 4 201 11 610

- Отражение услуг по доставке саженцев заказчику формируется операцией Поступление услуг, работ (рис. 3)

Дт 4 106 31 310 Кт 4 302 26 730

- Отражение вложений в основные средства при высадке саженцев сирени на подготовленное силами штатных работников место формируется операцией Акт списания материалов (рис. 4)

Дт 4 106 31 310 Кт 4 105 36 440

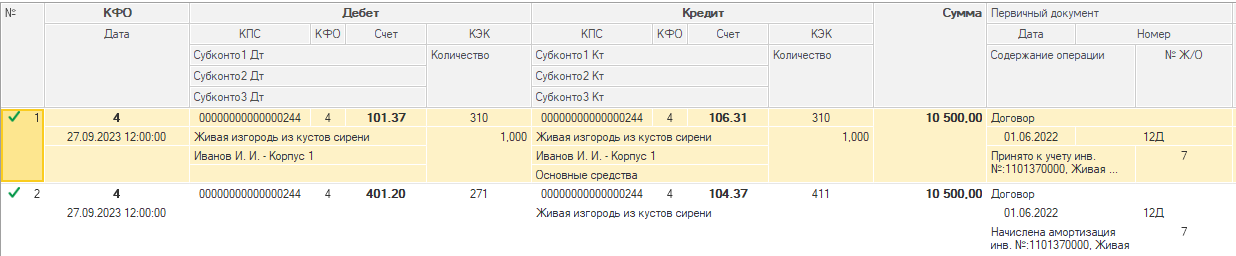

- Отражение в учете перевода саженцев в состав основных средств при достижении эксплуатационного возраста (достижения высоты первого этажа здания) и отражение начисления амортизации на высаженные деревья формируется операцией Принятие к учету ОС, НМА, НПА (рис. 5)

Дт 4 101 37 310 Кт 4 106 31 310

Дт 4 401 20 271 Кт 4 104 37 411

В протоколе комиссии по поступлению и выбытию активов отражено, что саженцы приобретены учреждением с целью защиты офисных помещений, расположенных на первом этаже здания, от пыли из-за проходящей рядом дороги, по согласованию с учредителем. Код ОКОФ присвоен 520.00.10.05 «Насаждения многолетние декоративные озеленительные». Планируемый срок полезного использования свыше 30 лет – десятая амортизационная группа.

Если у вас есть вопросы по сопровождению 1С для государственных и муниципальных учреждений, то заполните ниже форму обратной связи. Мы с коллегами проконсультируем вас бесплатно!

До конца этого года в ФТО действует акция на бесплатные консультации по бухучету (1С:Зарплата и кадры государственного учреждения 8, 1С:Бухгалтерия государственного учреждения 8). Подробнее об акции читайте здесь.

Обращайтесь за консультацией

Опишите ситуацию и оставьте контакты для связи. Аналитики ФТО свяжутся с вами в ближайшее время и помогут! Нет времени ждать? Тогда звоните +7 (495) 668-04-57

(с 9:00 до 18:00 по Москве) или пишите salesgos@fto.com.ru

Я даю свое согласие на обработку моих персональных данных на условиях, определенных Политикой Конфиденциальности. хочу консультацию —> —>

- О компании

- Контакты

- Блог

- Проекты

- Карьера в ФТО

- Вакансии

- Прайс лист 1С

- ISO 9001:2015

- Карта сайта

- Наши услуги

- Внедрение решений на 1С

- Поддержка пользователей 1С

- Ускорение производительности 1С

- Системы для бизнес-анализа (BI)

- Комплексное обслуживание 1С

- Доработка конфигураций 1С

- Переход с 1С:УПП на 1С:ERP

- Переход на новый 1C:ЗУП 3.1

Мы используем данные файлы cookie, данные об IP-адресе и местоположении, разработанные третьими лицами для анализа событий на нашем сайте. Продолжая просмотр страниц сайта, вы принимаете условия его использования. Более подробные сведения можно посмотреть в Политике конфиденциальности.

Вы пользуетесь устаревшей версией браузера. Данная версия браузера не поддерживает многие современные технологии, из-за чего многие страницы отображаются некорректно, а главное — на сайтах могут работать не все функции.

Источник

Являются ли основными средствами деревья

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухгалтерский учет в бюджетной сфере В бюджетное учреждение безвозмездно поступили деревья для озеленения (благоустройства) территории. Являются ли деревья для озеленения (благоустройства) территории биологическими ресурсами, или их необходимо учитывать на счете 101 Х8 «Прочие основные средства»?

В бюджетное учреждение безвозмездно поступили деревья для озеленения (благоустройства) территории.

Являются ли деревья для озеленения (благоустройства) территории биологическими ресурсами, или их необходимо учитывать на счете 101 Х8 «Прочие основные средства»?Рассмотрев вопрос, мы пришли к следующему выводу:

Выбор варианта учета деревьев для озеленения (благоустройства) территории учреждения в качестве объектов биологических ресурсов на счете 101 Х7 «Биологические ресурсы» или в качестве прочих основных средств на счете 101 Х8 «Прочие основные средства» необходимо урегулировать в рамках учетной политики учреждения по согласованию с органом, осуществляющим в отношении учреждения функции и полномочия учредителя.Обоснование вывода:

Принятие решения об отражении в учете в качестве объектов нефинансовых активов относится к компетенции комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе (далее — комиссия), которая самостоятельно принимает решение (п. 34 Инструкции N 157н). Комиссия исходит, прежде всего, из функционального назначения, направления использования объекта имущества и срока его полезного использования, и принимает решение на основании профессионального суждения ее членов.

При принятии решения комиссия должна руководствоваться пп. 39, 45 Инструкции N 157н, п. 8 Стандарта «Основные средства».

С 1 января 2022 года обязателен для применения Стандарт «Биологические активы», утвержденный приказом Минфина России от 16.12.2020 N 310н (далее — Стандарт «Биологические активы»). При этом п. 4 Стандарта «Биологические активы» установлено, в частности пп. «г», что для активов, которые предназначены для целей озеленения, данный Стандарт для целей бухгалтерского учета не применяется. Соответственно, в качестве биологических активов на счете 113 ХХ с аналитикой по основным группам, а также с разделением активов на особо ценное и иное движимое имущество (с учетом изменений в соответствии с проектом приказа Министерства финансов РФ «О внесении изменений в приложения N 1 и N 2 к приказу Министерства финансов Российской Федерации от 01.12.2010 N 157н) данные деревья, которые предназначены для озеленения (благоустройства) территории учреждения, не отражаются.

Вместе с тем в соответствии с п. 45 Инструкции N 157н в действующей редакции указано, что в составе группы учета «Биологические ресурсы» на счете 101 Х7 «Биологические ресурсы» отражаются многолетние насаждения, в том числе деревья, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета.

Следует отметить, что на сегодняшний день взаимосвязи между применением конкретного счета бухгалтерского учета 101 Х7 «Биологические ресурсы» со Стандартом «Биологические активы» нет.

При этом понятие «под естественным ростом и восстановлением» действующими нормативно-правовыми актами, в том числе Инструкцией N 157н, не раскрывается. Учитывая то, что те многолетние насаждения, которые находятся у учреждения для целей озеленения, все-таки требуют определенный перечень мероприятий по уходу, в частности, производится полив, обрезка и т.д., то считаем возможным применение для их учета счета 101 Х7 (смотрите также письмо Минфина России от 17.03.2021 N 02-07-10/20147).

Вместе с тем не исключаем определение учреждением такого порядка учета деревьев для целей озеленения (благоустройства) территории, в рамках которого их учет будет осуществляться в составе прочих основных средств с использованием счета 101 Х8 «Прочие основные средства».

Учитывая неурегулированность данной ситуации, конкретный выбор счета учета необходимо предусмотреть учетной политикой учреждения по согласованию с органом, осуществляющим в отношении учреждения функции и полномочия учредителя.

Таким образом, деревья для озеленения (благоустройства) территории могут быть учтены в качестве объектов биологических ресурсов на счете 101 Х7 «Биологические ресурсы» или в качестве прочих основных средств на счете 101 Х8 «Прочие основные средства».Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова НатальяКонтроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова АнтонинаМатериал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник

(1).jpg)